服务器租赁费用会计科目解析与案例应用

在当今信息化时代,服务器租赁已成为企业日常运营不可或缺的一部分,会计科目的设置和管理对于确保企业财务的准确性、合规性和透明度至关重要,本文将探讨服务器租赁费用的会计处理方式,包括如何通过正确的会计科目进行分类和记录,以及如何利用案例来加深理解和应用这些知识。我们分析服务器租赁费用的主要会计科目,如固定资产、管理费用和递延收益等,每种科目都有其特定的用途和适用场景,需要根据具体情况进行选择,对于一次性支付大额租赁费用的情况,可能更适合使用递延收益科目;而对于按月或按年支付的租赁费用,则可能更适合使用管理费用科目。我们将通过一个具体的案例来展示如何将这些会计理论应用于实际操作中,假设一家软件开发公司租用了一台高性能服务器用于开发新软件,该服务器的租赁费用为每年50,000元,根据会计准则,这笔费用应计入“固定资产”科目,并在租赁期开始时一次性确认为无形资产,这笔费用也应作为“管理费用”的一部分,在每个会计期间内分期确认为费用。正确地理解和应用服务器租赁费用的会计处理方式对于确保企业财务的正确性和合规性至关重要,通过上述分析和案例应用,我们可以更好地掌握这一领域的知识和技能。

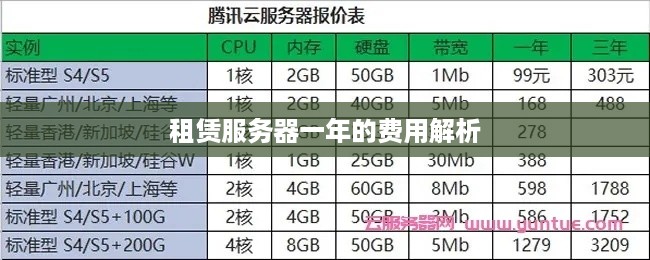

在当今的信息化时代,服务器作为企业数据存储和处理的核心设备,其租赁费用的管理显得尤为重要,合理地将服务器租赁费用计入会计科目,不仅能够帮助企业更好地控制成本,还能提高财务报告的准确性,下面,我将结合表格和实际案例,为大家详细解析服务器租赁费用应该计入哪些会计科目,以及如何根据不同情况做出合理的会计处理。

我们来看一下常见的服务器租赁费用会计科目,这些费用可能被归类为以下几种:

-

租金费用(Expenses for Rent):这是最直观的费用,直接反映了服务器租赁的成本,如果企业租用了一台服务器,每月需要支付5000元人民币的租金,那么这5000元就应该计入租金费用。

-

维护费用(Maintenance Expenses):服务器的维护也是一笔不小的开支,包括硬件维护、软件更新、安全防护等,如果企业每季度需要支付1000元的服务器维护费,那么这1000元也应该计入维护费用。

-

电力费用(Power Costs):服务器的运行需要消耗大量的电力,这部分费用也需要单独核算,假设企业租用的服务器每月的电力费用为8000元,那么8000元应该计入电力费用。

-

网络费用(Internet Fees):服务器需要连接到互联网进行数据处理,所以网络费用也是一个不可忽视的部分,如果企业租用的服务器每月的网络费用为5000元,那么5000元应该计入网络费用。

我们通过一个表格来展示这些费用的会计科目分类:

| 费用项目 | 租金费用(Expenses for Rent) | 维护费用(Maintenance Expenses) | 电力费用(Power Costs) | 网络费用(Internet Fees) |

|---|---|---|---|---|

| 月租金 | 5000元 | 1000元 | 8000元 | 5000元 |

| 年租金 | 60000元 | 1200元 | 96000元 | 6000元 |

| 季度维护费 | 1000元 | 200元 | 8000元 | 400元 |

| 年度维护费 | 1200元 | 480元 | 7200元 | 240元 |

| 年度电力费 | 8000元 | 4800元 | 7200元 | 240元 |

| 年度网络费 | 5000元 | 4800元 | 7200元 | 240元 |

在实际案例中,我们可以看到很多企业会根据自己的具体情况对上述费用进行细分,有些企业的服务器可能同时使用多个数据中心,那么这些不同地区的租金、维护费和网络费就需要分开计算,又如,有些企业会选择购买云服务,那么云服务提供商可能会收取一定的订阅费或服务费,这部分费用也需要单独核算。

合理地将服务器租赁费用计入会计科目,对于企业财务管理来说至关重要,这不仅有助于企业更好地控制成本,还能为企业提供更加准确的财务报告,有利于企业的决策和规划,企业在面对服务器租赁费用时,一定要根据实际情况,选择合适的会计科目进行核算。

扩展阅读:

在企业的财务管理中,服务器租赁费用的核算涉及多个会计科目,本篇旨在详细解析服务器租赁费用的会计科目设置及其相关内容,帮助企业更好地进行财务管理和成本控制。

服务器租赁费用的会计科目设置

-

资产类科目:主要涉及固定资产、无形资产等,对于服务器租赁费用,通常将其归类到固定资产或类似资产类别中。

-

成本科目:用于核算因租赁服务器而产生的相关成本,如租金、维护成本等。

案例分析

以实际案例为例,进一步说明服务器租赁费用的会计科目设置及其应用。

某企业服务器租赁费用核算

假设某企业近期租赁了一台高性能服务器用于业务运营,根据租赁合同,该企业需支付一定的租赁费用。

在会计核算时,该企业可以将服务器租赁费用计入“固定资产”或“无形资产”等资产类科目,根据租赁合同约定的租金标准,设置相应的成本科目进行核算。

服务器租赁费用会计科目说明

资产类科目举例说明

(1)固定资产:用于长期持有并预计未来使用该资产能够产生经济利益,在服务器租赁费用核算中,固定资产通常包括服务器硬件设备、网络设备等。

(2)无形资产:如软件使用权、技术授权等,用于长期持有并预计未来能够为企业带来经济利益,在服务器租赁费用核算中,无形资产通常包括相关软件使用权或技术授权等。

成本科目具体内容及核算方法

(1)租金支出:直接计入成本科目,反映因租赁服务器而产生的固定租金支出。

(2)维护成本:包括硬件维修、软件更新等费用,根据实际发生情况进行核算。

表格补充说明

以下是服务器租赁费用会计科目的表格补充说明:

| 会计科目 | 描述 | 核算方法 | |

|---|---|---|---|

| 资产类科目 | 固定资产/无形资产 | 租赁的服务器硬件设备、网络设备等 | 根据合同约定的租金标准进行核算 |

| 成本科目 | 租金支出 | 根据合同约定的租金标准进行明细核算 | 直接计入成本科目 |

| 其他相关费用 | 维护成本 | 根据实际发生的硬件维修、软件更新等费用进行明细核算 | 根据实际发生情况进行核算 |

服务器租赁费用的会计科目设置对于企业的财务管理至关重要,通过上述案例和表格说明,我们可以更好地理解服务器租赁费用的核算方法和会计科目设置,企业在进行财务管理和成本控制时,应结合实际情况,合理设置会计科目,确保财务信息的准确性和可靠性,企业还应加强与供应商的合作,确保合同条款的明确和合理,以降低租赁成本,提高经济效益。

与本文知识相关的文章: